IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

株式会社ニチリン 5184の株価が倍になる条件

自動車用ホース販売大手の株式会社ニチリン株式会社<5184>。

ニチリンは自動車用ホースの製造・販売を行う独立系のメーカーで、特に二輪車用ホースで大きなシェアを誇っている。

神戸工場を生産拠点に置きながら、国内のみならず、東南アジアや北米・欧州といった海外にも展開し、昨年は中国に自動車用ホースの子会社を設立した。

今年は、前田社長が就任後打ち立てた、2015年から6年間の中期経営計画「NGS2020」の折り返し地点でもある。

海外市場好調で業績を牽引

ニチリンが11月9日に発表した17年12月期第3四半期累計(1~9月)連結決算によると、売上高434億7200万円(前年同期比17.8%増)、経常利益64億3300万円(同45.4%増)と大幅に伸びており、地域別にみれば、日本は売上高が232億8,000万円(同11.2%増)、営業利益が17億2,400万円(同62.8%増)となっている。

好調の背景としては、国内における自動車需要の回復や、中国や東南アジアにおけるニーズ拡大、東南アジアで新商品となるフューエルホースの売り上げの上積みなど海外市場による成功があげられる。

成長シナリオ次第で株主価値は倍に

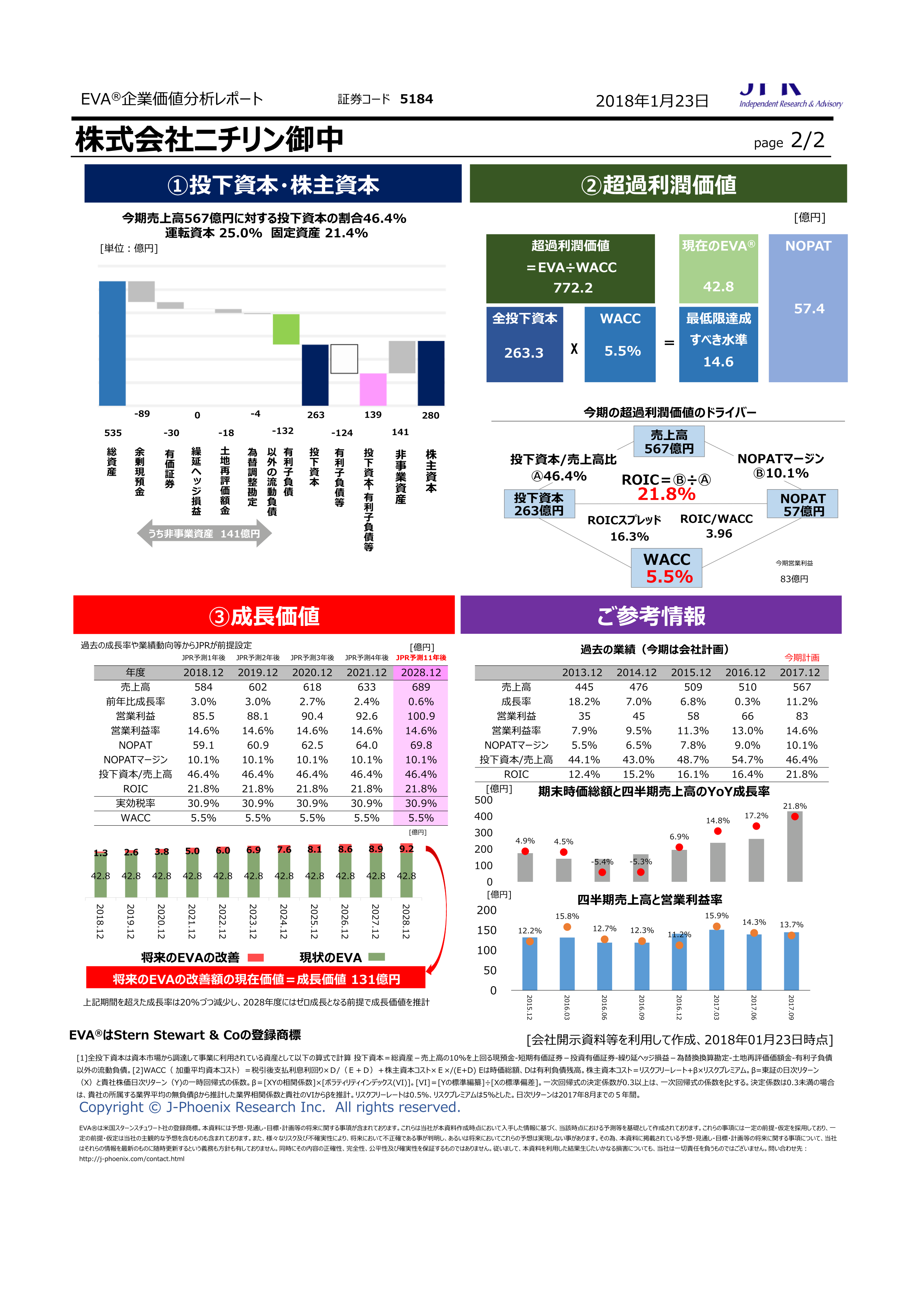

ニチリンを投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。業績や将来見通しなどをベースに試 算した結果、株主価値は1,183億円と推計することが可能である。5年程度で売上高が633億円、営業利益が93億円、10年程度で売上高が689億円、営業利益が101億円,投下資本の売上高比が現在の46.4%で一定推移となる前提である。株主価値と時価総額の ギャップは758億円であり(時価総額の178%)、期待形成によってはアップサイドがある。

今期の税引後営業利益(NOPAT)は約57.4億円、NOPATマージン(NOPAT÷売上高)は10.1%と推計。算出される投下資本利益率(ROIC)は21.8%となる。

ROICは事業活動のために投じた資金(投下資本)を使って、企業がどれだけ効率的に利益を生み出しているか表す数値で、日本全上場企業の平均のROICが6%程度ということを考えると、利益率がとても高いことがわかる。

投下資本に対し投資家が要求する最低限のリターン、加重平均資本コスト(WACC)について、JPRは株価、財務戦略、 事業リスク等から5.5%と推計。1円の投下資本から創出する企業価値の割合を示すROIC/WACCは4.0倍となる。 これをベースに今期の超過利潤(EVA)を推計すると42.8億円と推計される。今期のEVAの永久価値(超過利潤価値) はEVA÷WACCで計算され、772億円と推計される。

これをベースに今期の超過利潤(EVA)を推計すると24.4億円と推計される。

合わせて読まれている記事

- 弊社主催 新年会のご案内

- Wantedlyで中途採用開始 EVAエキスパートで次世代の証券分析でリーダーになりませんか?

- AIを活用したエンゲージメントファンドへの挑戦

- ROICと企業価値

- 株主価値増大に直結する人的資本価値の最大化SaaSのご提案

2023-03-26 - Transforming Employees & Students into Highly Self-Aware “Professional Employees & Mini-CEOs” in a 3-Hour Training

- 五輪関連の仮設ハウスが好調の三協フロンテア株式会社(9639)の株価が倍になる条件

- GCC経営分析レポート「Abalance株式会社」

Writer

- 宮下 修

- ジェイフェニックスリサーチ

株式会社 代表取締役

CFA協会認定証券アナリスト

日本人初のEVAコンサルタント

野村総合研究所での調査コンサルティング、野村証券、メリルリンチ日本証券での投資銀行業務の経験を生かして、業種を絞らず、また、ステージもアーリーからグロース、IPO前、IPO直後、上場企業と全てにわたり企業調査活動を行っており、多様な情報提供及びアドバイスしております。

最近は、思考プロセスの理論を学び、知的生産活動の効率化アップに努めています。大手ファンド、金融機関、会計事務所、弁護士事務所と連携して、チームとして最高水準のサービスの提供を目指します。