IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

新生マクセル6810が時価総額2000億円になる条件とは?

- 東証一部 6810

- EVAレポート

- 2017年9月5日

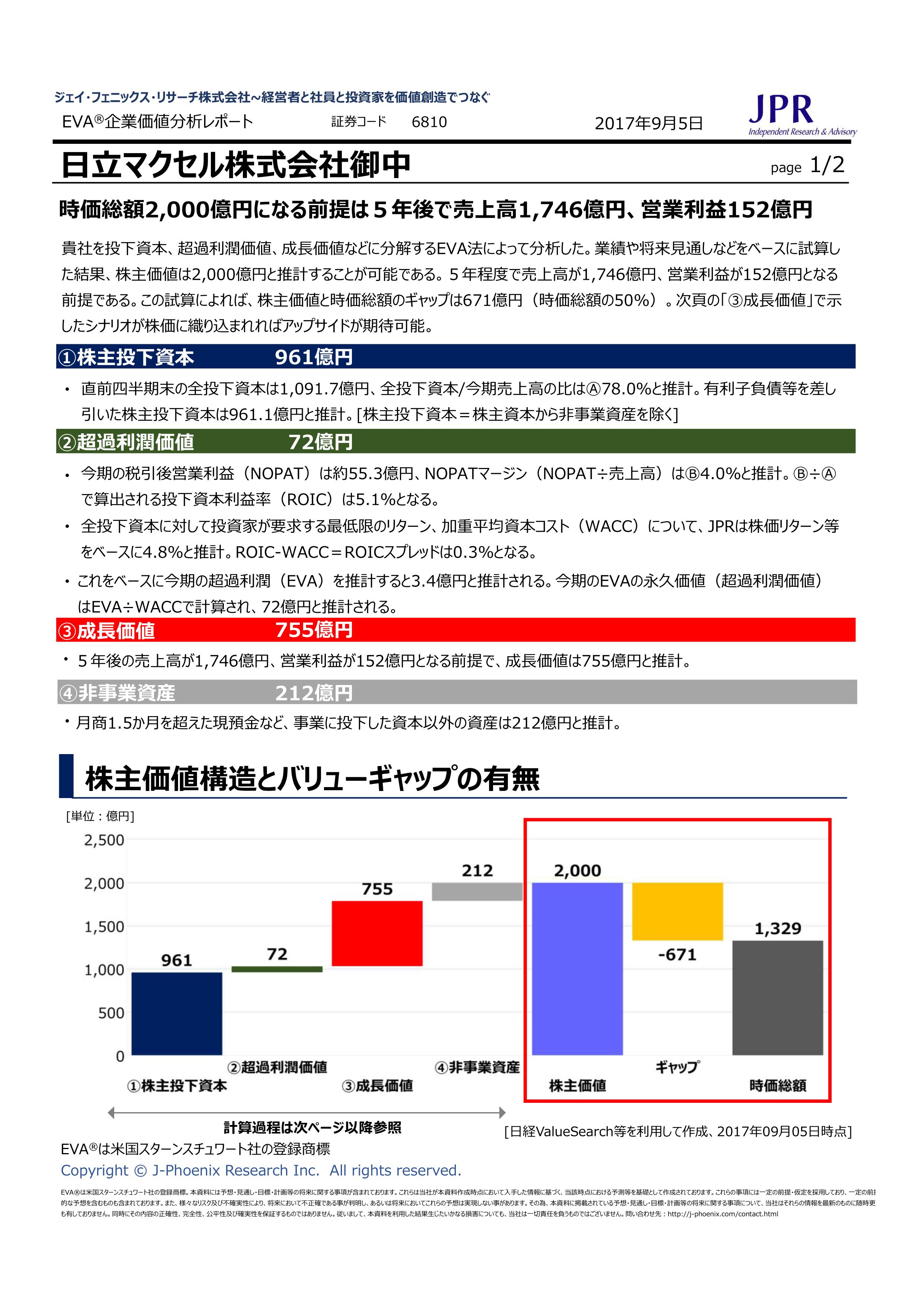

5年後で売上高1746億円、営業利益152億円が時価総額2000億円達成の条件と予想

日立マクセルが日立の名前をなくして新生「マクセル」として10月1日からスタートする。

現在時価総額は、1300億円程度、株価は2417年(9月22日終値)であるが、新規一転成長するとしてきりのよい時価総額2,000億円、株価で言えば3,715円になる可能性を分析してみた。

分析したのは社内で9月5日なので、少し古いがほとんど時価総額は変わっていないので公開させていただくことにした。

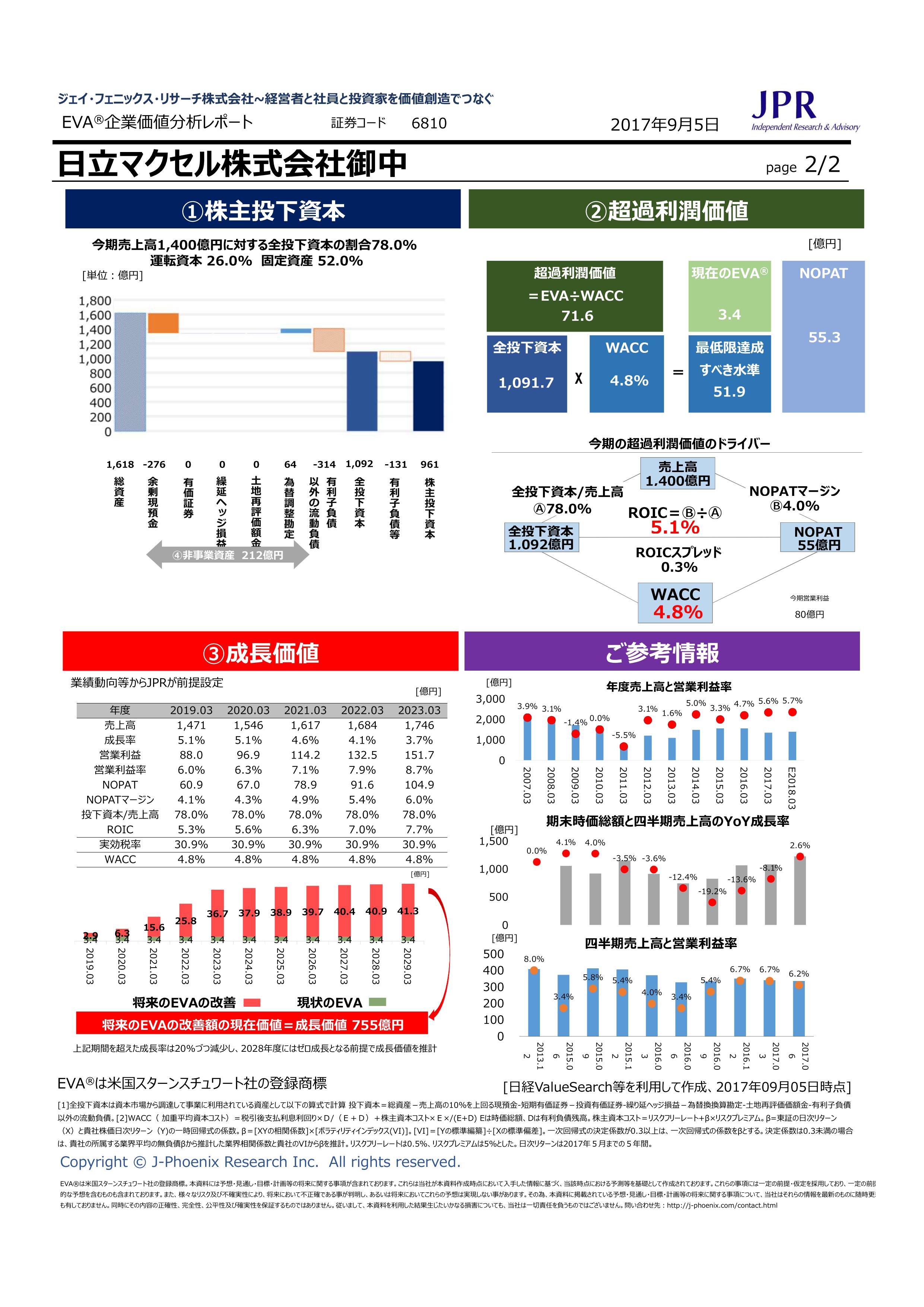

結論から言えば、5年後で売上高1746億円、営業利益152億円が時価総額2000億円達成の条件と予想できた。現在の売上高は1400億円程度で、売上高成長率は5%程度、営業利益率は5%ぐらいなので、5年続けて5%成長を維持して営業利益率が8.7%にまで改善すれば達成できる。

現状のROICははっきり言って大したことがない。5.1%はギリギリ、投資家が要求するリターン加重平均資本コスト(JPRが過去5年の株価などから統計的処理で算出)を多少うわまわっているだけだ。日立製作所はROIC8.%なので、ここはひとつ。「新生マクセル」としてそのぐらいは狙ってもらいたいと奮起を期待したい。

営業利益率が8.7%まで改善すればROICは7.7%になるので、日立製作所と同じぐらいの水準になる。親離れした後で、そのぐらいは狙ってもらいたいと思います。

以上を考えると年後で売上高1746億円、営業利益152億円はそんなにとんでもなく高い目標ではなく十分達成可能である。

新生マクセルとしておそらく新たな見通しなどがでてくると期待される。その時に時価総額2,000億円の達成可能性について確認したいとおもう。

合わせて読まれている記事

- Excellent Corporate Management creating corporate value and aiming at winning all stakeholders’ hearts and minds. The second interview with” QUICK CO., LTD. “4318 TSE First Section

- EVA®︎無料企業価値レポートの提供開始

- 成功する中期経営計画:共感・信頼・共創・マジックナンバー8%

- 日立製作所の株価が2倍になる条件

- 合同会社SCLキャピタル設立に関するお知らせ

- 社員を「わくわく」させ高成長を実現する仕組み

- JPR動画通信-第3号-

機関投資家が注目する2つの生産性指標の

意義と計算方法

2023-02-14 - ROICと企業価値