IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

マンション開発・分譲/不動産仲介

- 業界別の企業価値分析レポート

- 2020年10月28日

時価総額に対して株主価値2倍シナリオを提示

本レポートにおいて、ジェイ・フェニックス・リサーチ株式会社(以下「JPR」)は、特定の業界ごとにROICでランキングをおこない、上位企業について時価総額2倍シナリオの前提条件を示す。今回は、日経業種分類で、マンション開発・分譲/不動産仲介に分類されている企業で、分析時点で今期の売上高計画値が発表済で、会社計画売上高で300億円以上の企業を対象とした。

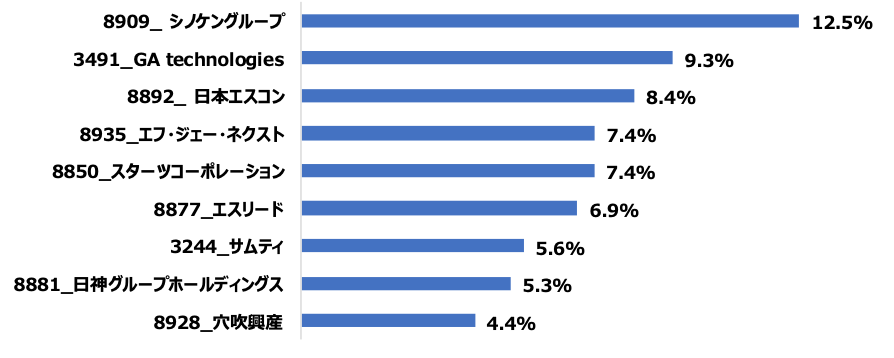

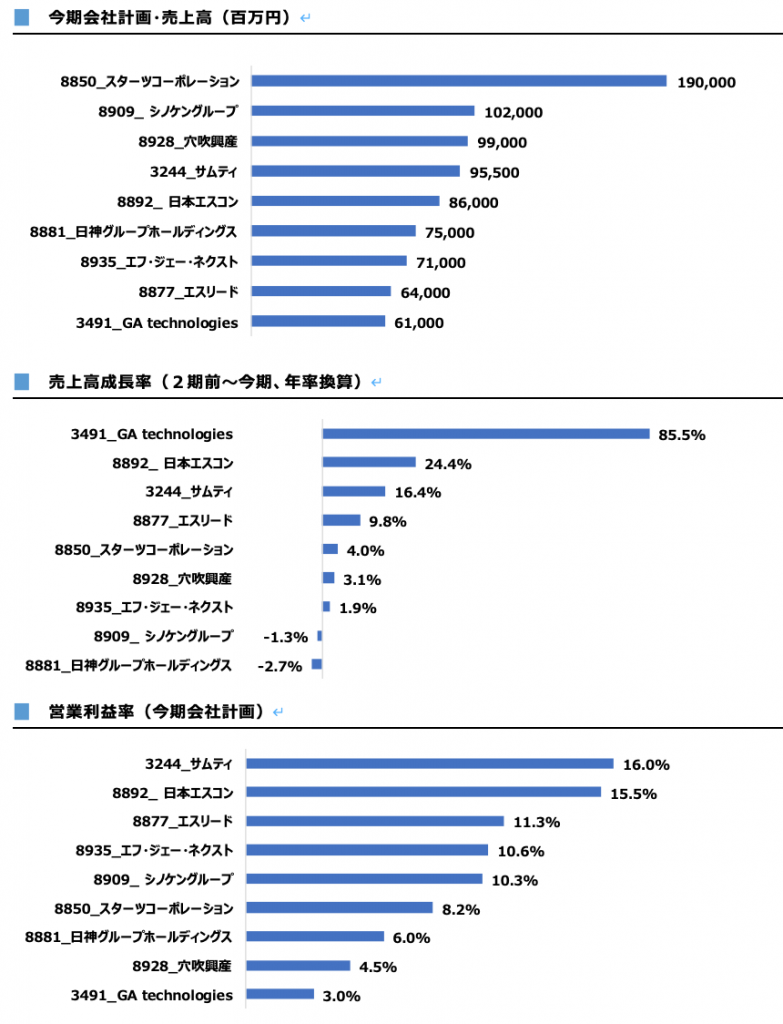

▉ 分析企業対象リスト

(出所)FactSet,日経NeedsデータよりJPR作成, 2020年10月20日時点、以下すべて出所は同じ。

(出所)FactSet,日経NeedsデータよりJPR作成, 2020年10月20日時点、以下すべて出所は同じ。

重要メッセージ

2020年10月20日時点で入手可能なデータによる会社計画値ベースのROICのランキング(次頁)において、第一位シノケングループ(8909)、第二位GA technologies(3491)、第三位、日本エスコン(8892)の上位3社について時価総額に対して株主価値2倍シナリオの分析をおこなった。分析結果からは、すべて実現可能性のある時価総額2倍シナリオは構築可能と判断している。2倍シナリオの実現可能性で順位をつけるとシノケングループ>日本エスコン>GA technologiesとなろう。

2倍シナリオの実現可能性

シノケングループについては、ストレステストを行い検証した結果を反映して2倍シナリオの実現可能性が最も高いと判断した。仮に2020年12月期は会社計画比で10%減益(その後も2031年まで予想値から10%減少)、売上が5%減少(同様にその後も5%減少)した場合でも、株主価値は時価総額の2倍以上と推計されるからである。

シノケングループは、「アパート」のイメージが強く、業界の不正問題などに引っ張られ、過少評価されているようだが、直近のリリースや説明資料等を分析すると、近年は介護やエネルギー事業など幅広く事業構造を変化させ、不動産テックにも注力し、海外(特にインドネシア)においても成果を上げつつある。当分析のような客観的な切り口・事実が一般投資家に広く認識されるならば、2倍シナリオの実現可能性が十分あるといえる。

一方、実現可能性が相対的に低いと思われるGA technologiesが2倍シナリオを達成するには、今後も業績を大きく伸ばし続ける必要があり、さらに利益率についても改善する必要がある。現状のトレンドから見て不可能ではないが、減益のうえで全く成長しなくても2倍シナリオが実現するシノケングループと比較すると実現可能性は相対的に低いと判断した。GA technologiesについては現状株価は成長価値が既に相当織り込まれているものと思われ、期待感が剥落すると大きく株価が下がるリスクがある。

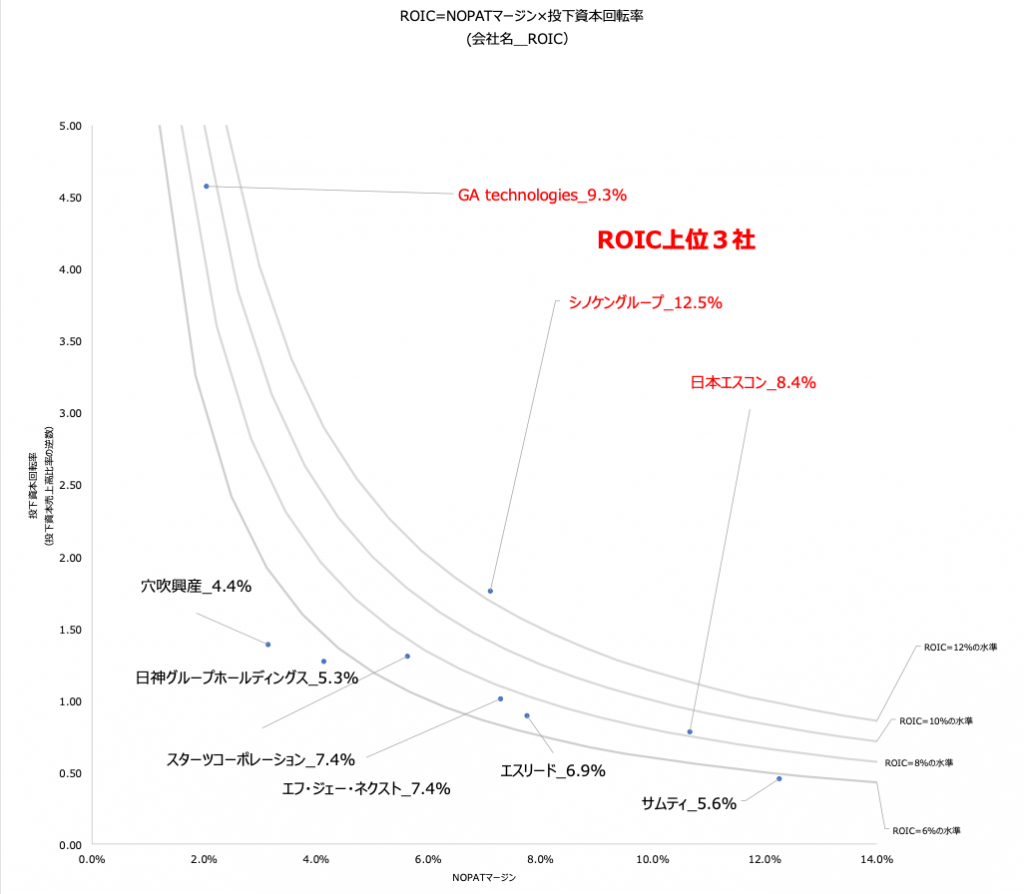

▉ ROICランキング

ROICのランキングを見ると、第一位は、シノケングループ(8909)、第二位はGA technologies (3491)、第三位は、日本エスコン(8892)である。それらについて一律WACC5%を前提に株主価値分析をおこない分析時点での時価総額2倍シナリオについて仮説を立ててみる。

▉ ROIC(投下資本は直近四半期末、税引き後営業利益は今期計画ベース)

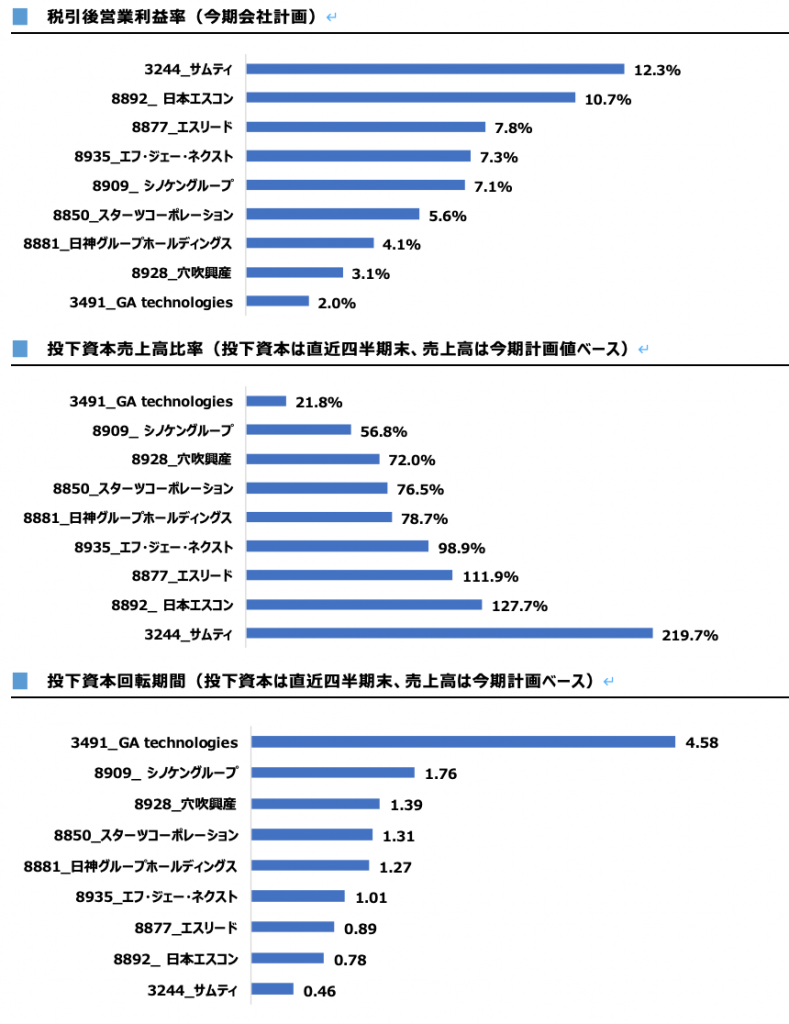

(出所)FactSet,日経NeedsデータよりJPR作成, 2020年10月20日時点、以下すべて出所は同じ。

(出所)FactSet,日経NeedsデータよりJPR作成, 2020年10月20日時点、以下すべて出所は同じ。

ROIC上位3社の株主価値=時価総額2倍シナリオ分析

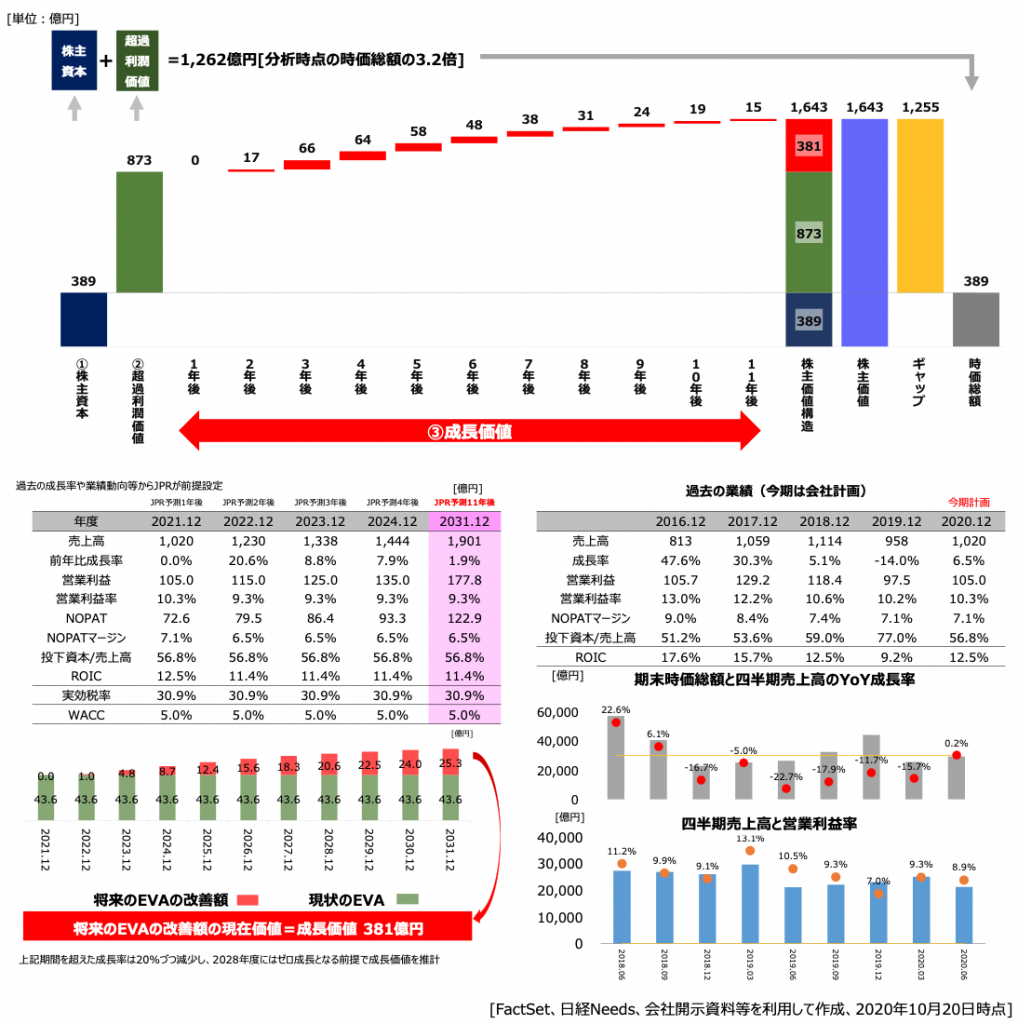

8909:㈱ シノケングループの株主価値=時価総額2倍シナリオ

会社計画値ベースのシミュレーション:WACC5%前提

2021年12月期以降成長しなくても株主価値は3.2倍と推計され2倍シナリオが達成済。

シノケングループ(8909)は業界内トップのROICにも関わらず、PBRが1倍以下で割安である。原因として、2019年12月期に前期比で売上高がマイナス14%となったことがあげられる。投資家から低評価となり、超過利潤価値873億円+株主資本簿価389億円(=成長ゼロの株主価値)だけで1,262億円の株主価値と試算されるが、時価総額は400億円以下にとどまっている。

▉ 会社計画ベース:現状の株主価値VS時価総額分析

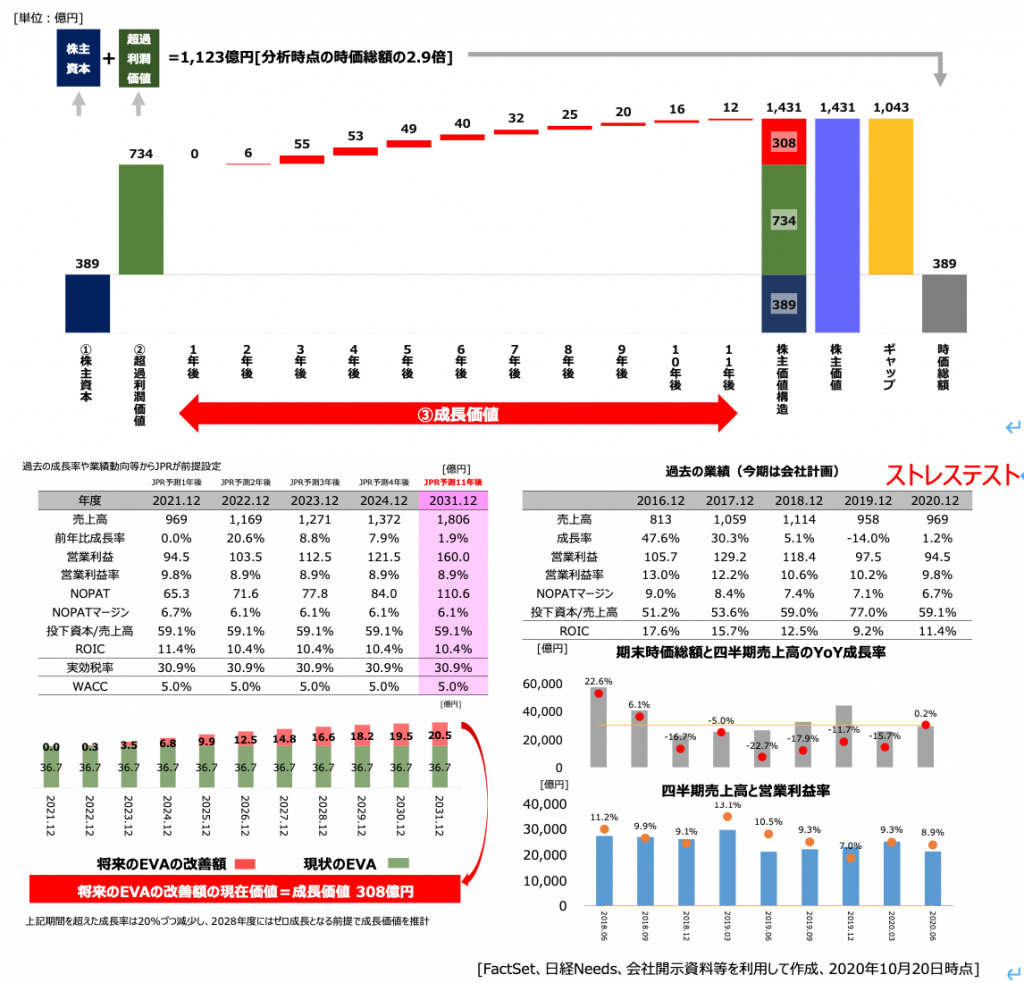

ストレステスト:会社計画値より営業利益が減益10%、その後も10%減益WACC5%前提

株主資本+超過利潤価値は時価総額の2.9倍と推計。ストレステストでも2倍シナリオ達成

前頁の前提(2031年までの11年後までの会社予想値)に対して、一律で2031年まで営業利益を10%減少、売上を5%減少する想定のストレステストをおこなった。それでも超過利潤価値+株主資本簿価の合計は1,123億円となり分析時点での時価総額の2.9倍となっている。会社計画が1割下ぶれても、時価総額2倍は理論的には実現可能といえる。なお、分析時点で株主資本+超過利潤価値が時価総額の2倍以上となっているため「株主価値=時価総額2倍シナリオ」のシミュレーション分析の提示は省略する。

▉ ストレステスト:現状の株主価値VS時価総額分析

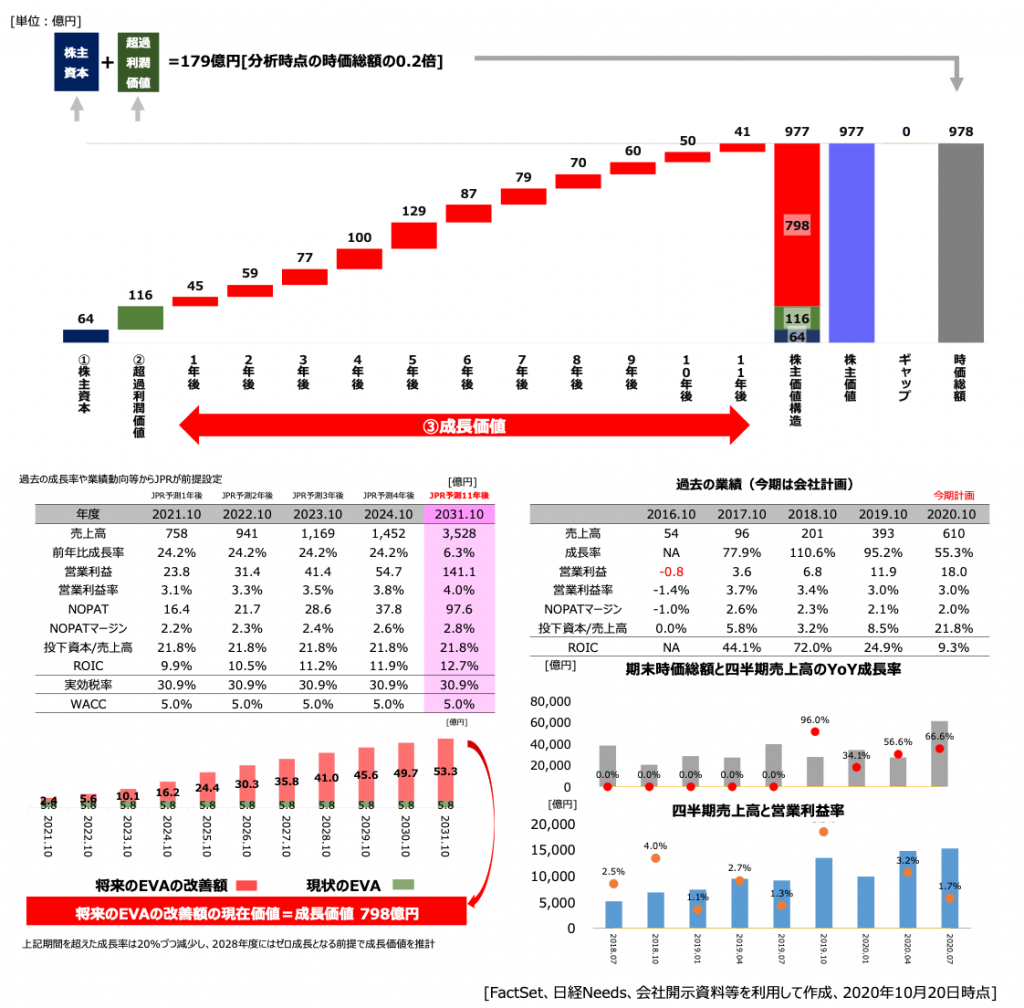

3491:㈱GA technologiesの株主価値=時価総額2倍シナリオ

会社計画値ベースのシミュレーション:WACC5%前提

株主資本+超過利潤価値の合計が200億だが高成長が評価され成長価値が800億円

GA technologies(3491)は株主資本+超過利潤価値の合計が200億円未満であるが、潜在的な成長価値が800億円近くあり、その結果を反映して時価総額が978億円となっていると推計される。株主価値=時価総額2倍のシナリオを分析する前に、現状の時価総額を説明する財務前提を推計した。前年同期比24%の売上成長を5年維持し、営業利益率が現状の3.0%から4%近くまで2024年10月期までに改善することが978億円の時価総額を説明する前提となると推計される。成長シナリオに疑義が生じると成長価値が大きく下がるリスクは潜在的に存在している。

▉ 会社計画値ベース:現状の株主価値VS時価総額分析

株主価値=時価総額2倍シナリオ

前年同期比30%の売上成長を5年維持し、営業利益率5%へ5年後に改善すると株主価値=時価総額2倍シナリオが見えてくる。過去の実績から見て不可能ではないシナリオである。

▉ 株主価値=時価総額2シナリオ

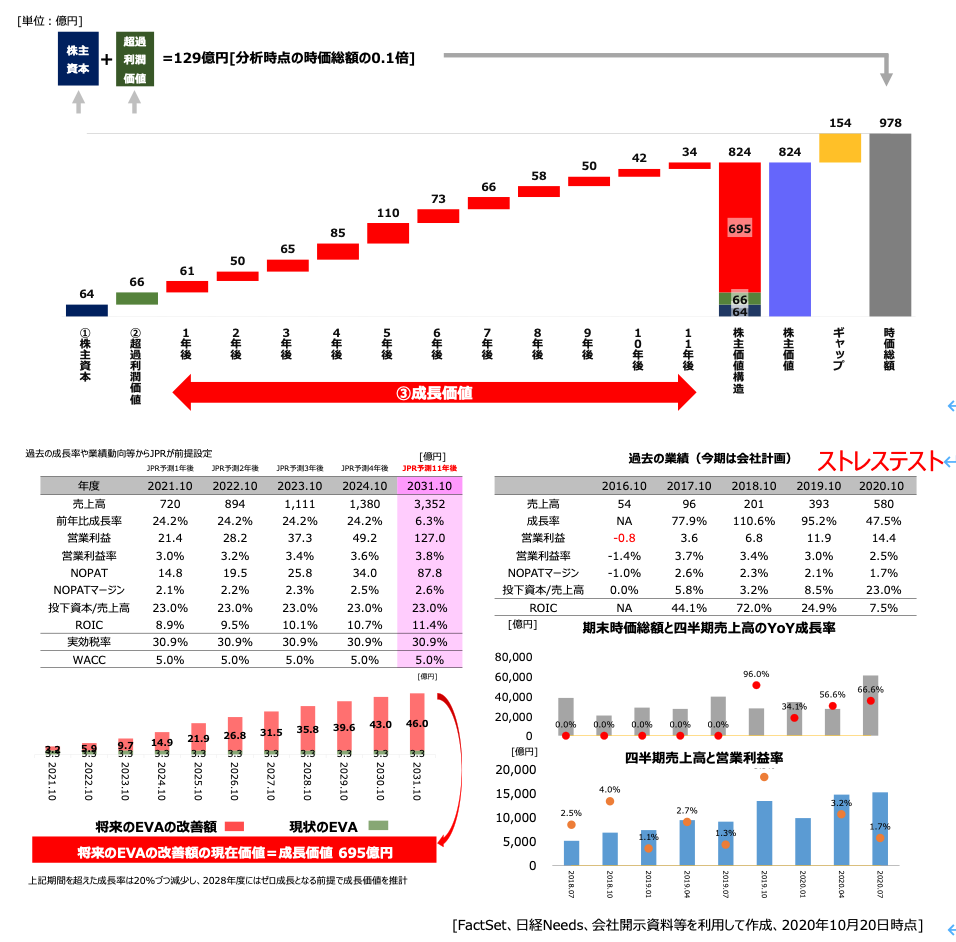

ストレステスト:会社計画値より営業利益が減益10%、その後も10%減益、WACC5%前提

前頁の前提よりも一律営業利益が10%減少、売上は5%減少するというストレステストをおこなった。その結果は、株主価値は824億円となり、現状の時価総額よりも15%低い水準となる。

▉ ストレステスト:現状の株主価値VS時価総額分析

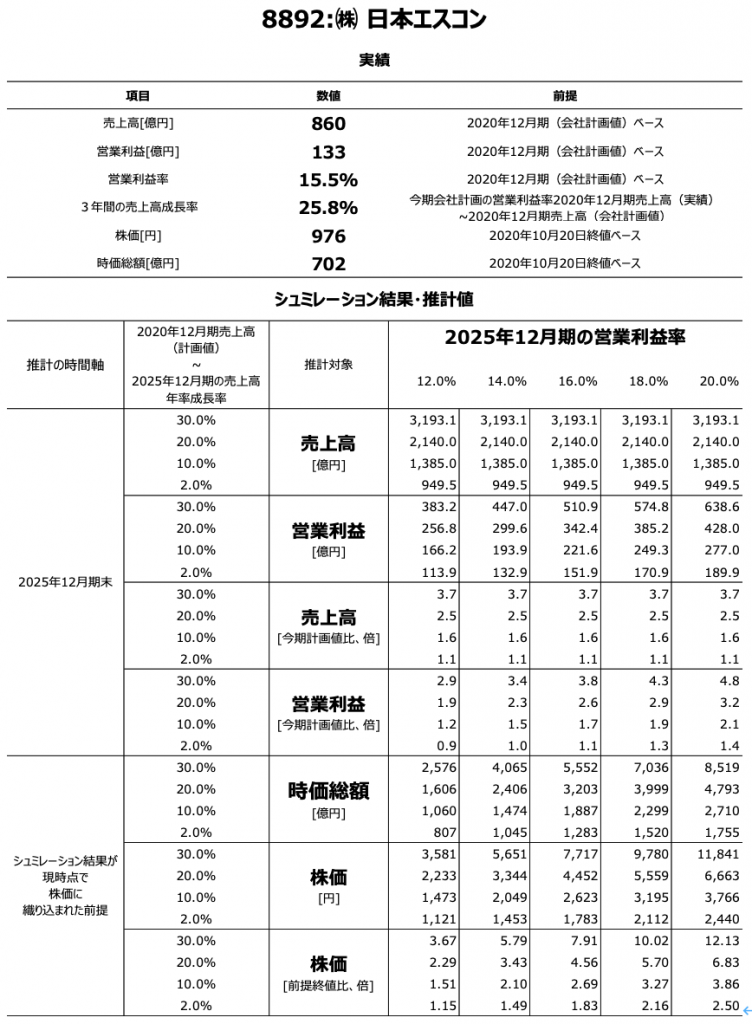

8892:㈱ 日本エスコンの株主価値=時価総額2倍シナリオ

会社計画値ベースのシミュレーション:WACC5%前提

日本エスコンは、PBRが1以上であるが、時価総額は、株主資本+超過利潤価値の合計額1,119億円を下回っている。今後5年程度で売上成長率が7%程度で推移し、営業利益率が穏やかに低下して14%台になるシナリオで株主価値=時価総額2倍シナリオの実現が試算できる。売上成長は足元で20%以上を続けていること、今期を含めて営業利益率は4年連続で14%をうわまわっていることを考えると株主価値=時価総額2倍シナリオは十分に現実性があるといえる。そのほかの株主価値=時価総額2倍シナリオのシミュレーションは次頁を参照されたい。

▉ 現状の株主価値VS時価総額分析

▉ 株主価値=時価総額2シナリオ

▉ 株主価値=時価総額2シナリオ

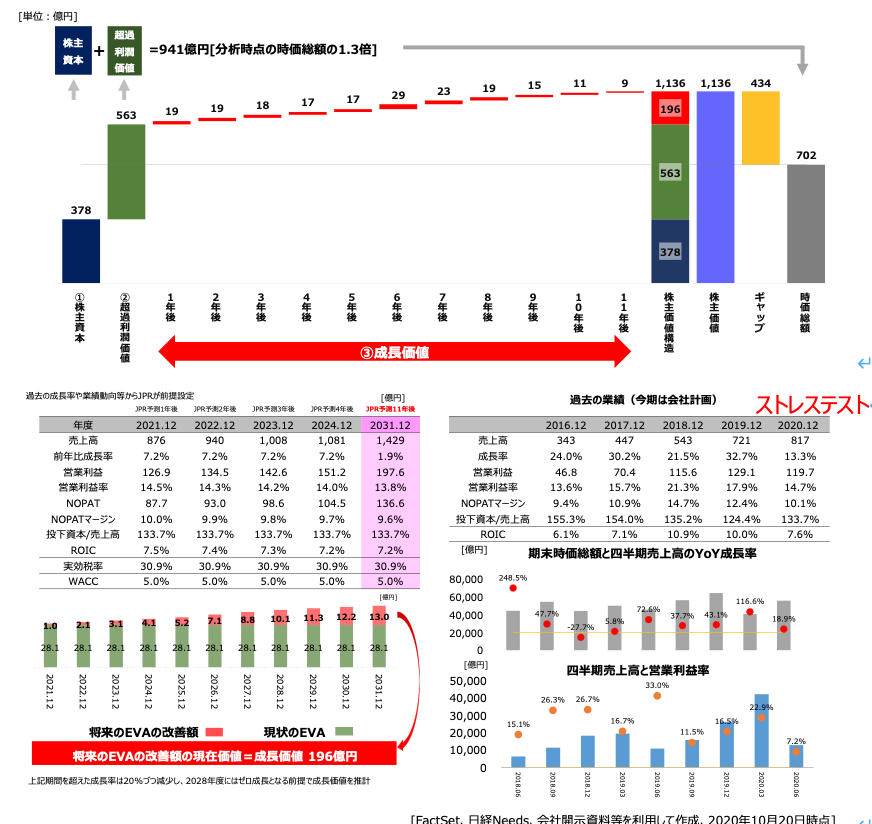

ストレステスト:会社計画値より営業利益が減益10%、その後も10%減益WACC5%前提

P8の前提よりも一律営業利益が10%減少、売上は5%減少するというストレステストをおこなった。その結果、株主価値は1,136億円と時価総額の1.6倍と推計された。ストレステストがあっても十分なアップサイドがあるといえる。

▉ ストレステスト:現状の株主価値VS時価総額分析

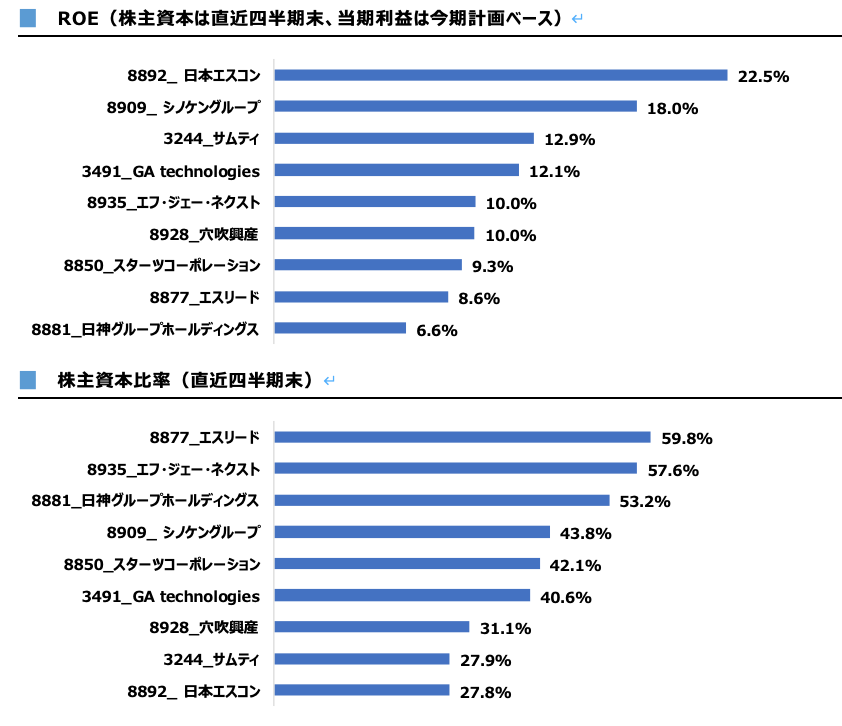

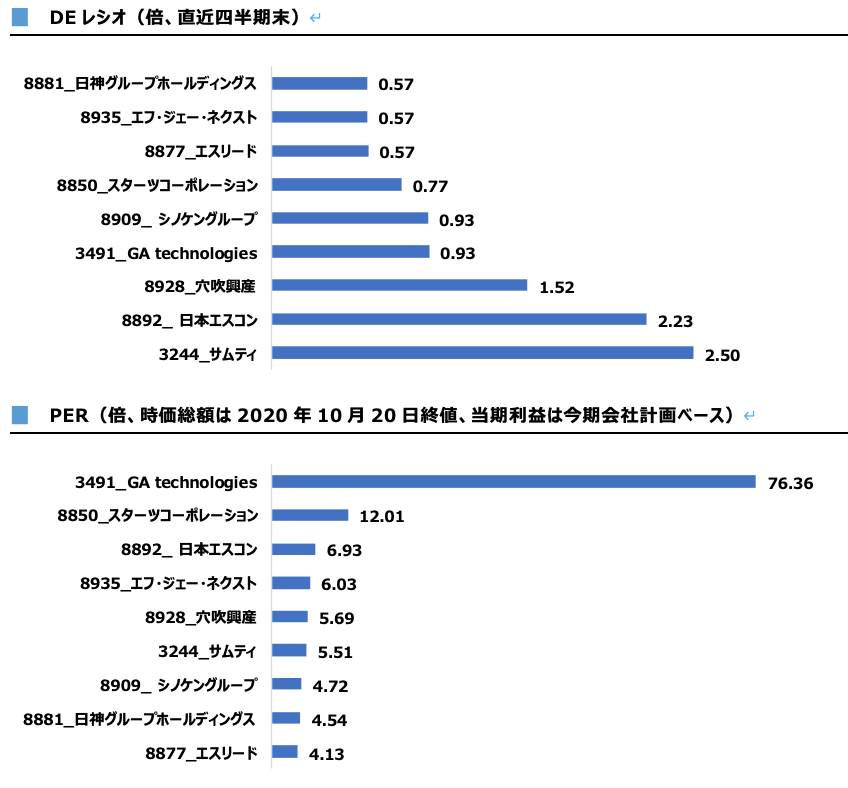

株主価値指標ランキング

PDF版は以下のリンクをご参照ください。

jpr_industryReport_condominium_development_20201028