IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

工作機械の和井田製作所(6158)の株価が倍になる条件

- 東証JASDAQ 6158

- EVAレポート

- 2017年12月12日

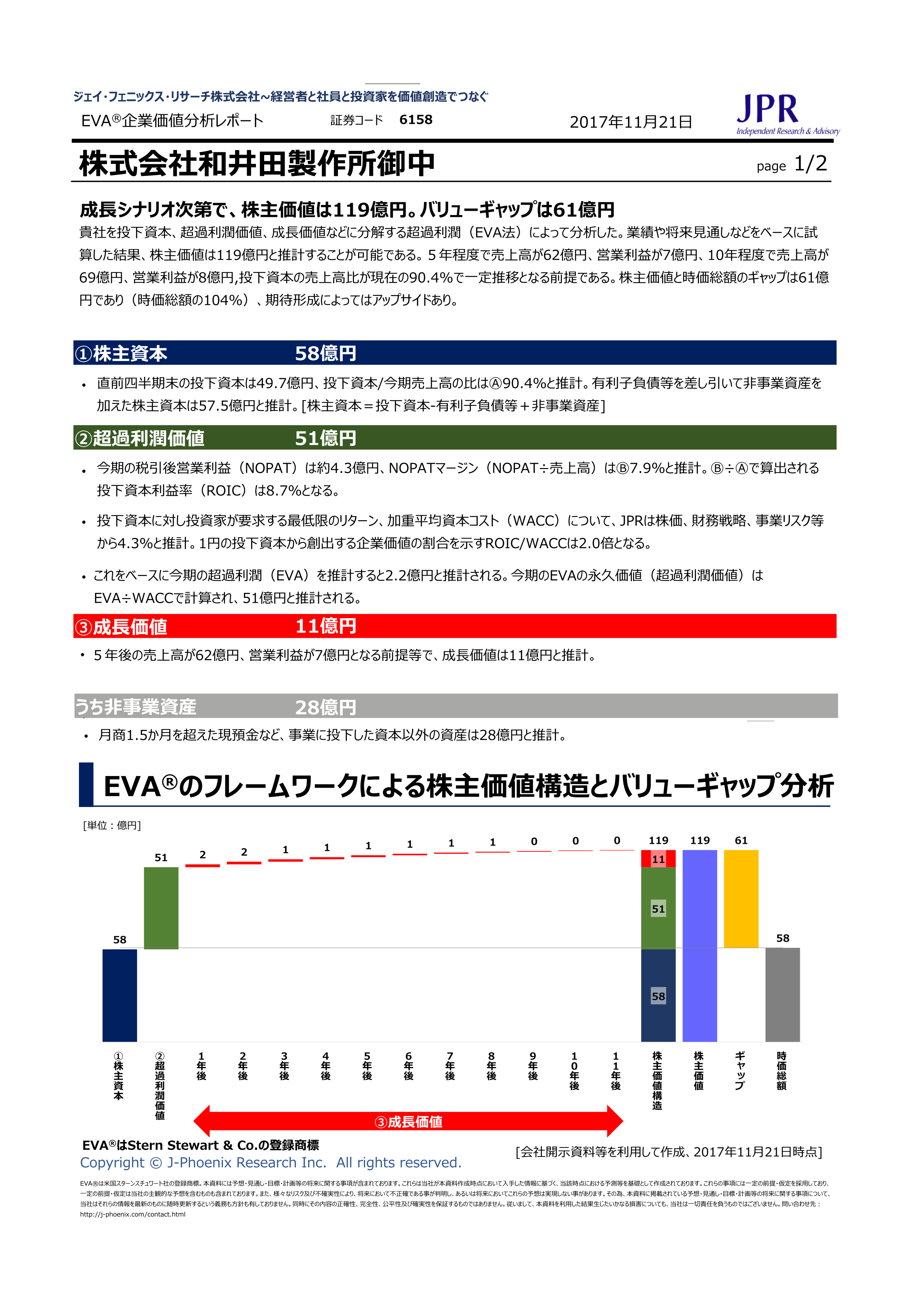

成長シナリオ次第で、株主価値は119億円。バリューギャップは61億円

工作機械の株式会社和井田製作所(6158)を投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。業績や将来見通しなどをベースに試 算した結果、株主価値は119億円と推計することが可能である。5年程度で売上高が62億円、営業利益が7億円、10年程度で売上高が 69億円、営業利益が8億円,投下資本の売上高比が現在の90.4%で一定推移となる前提である。株主価値と時価総額のギャップは61億 円であり(時価総額の104%)、期待形成によってはアップサイドあり。

かつて日本の高度経済成長を支えた我が国の製造業の品質が、昨今世間を騒がせている。一昔前とは産業の置かれる環境が大きく変化し、製造業の収益と費用のバランス悪化や伝統的日本企業に巣食う旧態依然の企業体質などを原因として、戦後日本を支えてきた日本有数の大企業で製品の品質問題が相次いで報道されたのは記憶に新しい。今日取り上げる株式会社和井田製作所は製造業において最も重要といっても過言ではない、製品の品質の重要性を訴えかけている。和井田製作所は金型や切削工具関連の研削盤に強みを持つ工作機械の会社であり、ダイヤモンド砥粒を使い加工する特殊研削盤に特化している。

同社のHPでは「WAIDAが選ばれる4つの理由」として、総合技術力と徹底した工場管理、顧客との長期の信頼関係を築くためのカスタマー対応と信頼の日本製を挙げている。いずれも革新的な事業戦略ではなく、一見当たり前のことを列挙しているように思える。しかし、創業から80年以上、同社がこれらの「当たり前」をコツコツと成し遂げ、顧客から圧倒的な信頼を獲得して金型・切削工具の特殊研削盤分野で国内トップの座についた点は高く評価できる。

株式市場では奇抜で目新しい戦略を掲げる企業が注目を浴びやすいが、同社のようにコツコツと成果を挙げる企業も、長期保有傾向の投資家に対する積極的なアピールを通じて株価を形成できる可能性は十分にある。今後もむやみやたらと事業分野を拡大するのではなく、同社が強みを持つ特殊研削盤分野でグローバル展開を図り、グローバルでのニッチトップを獲得して投資家に対するアピールを図ることが株価上昇への正攻法だろう。