IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

銀の皿を展開するライドオン・エクスプレスHLDG 6082の株価が倍になる条件

上期経常35%減益のライドオン・エクスプレス、バリューギャップは存在するのか

すしの「銀のさら」や釜飯の「釜寅」など調理済み食材の宅配やフランチャイズで全国展開するライドオン・エクスプレスHLDG<6082>。

11月13日大引け後に発表した決算によると18年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比34.6%減の2.8億円に落ち込んだ。

Web注文促進による広告費増大で上期経常35%減益で着地した当社。しかしJPRのEVA法を用いた分析によると、当社には成長シナリオ次第で、株主価値は237億円あり、バリューギャップが130億円あることを推計した。

現在の時価総額の倍の株主価値を持つ、ライドオン・エクスプレスHLDG

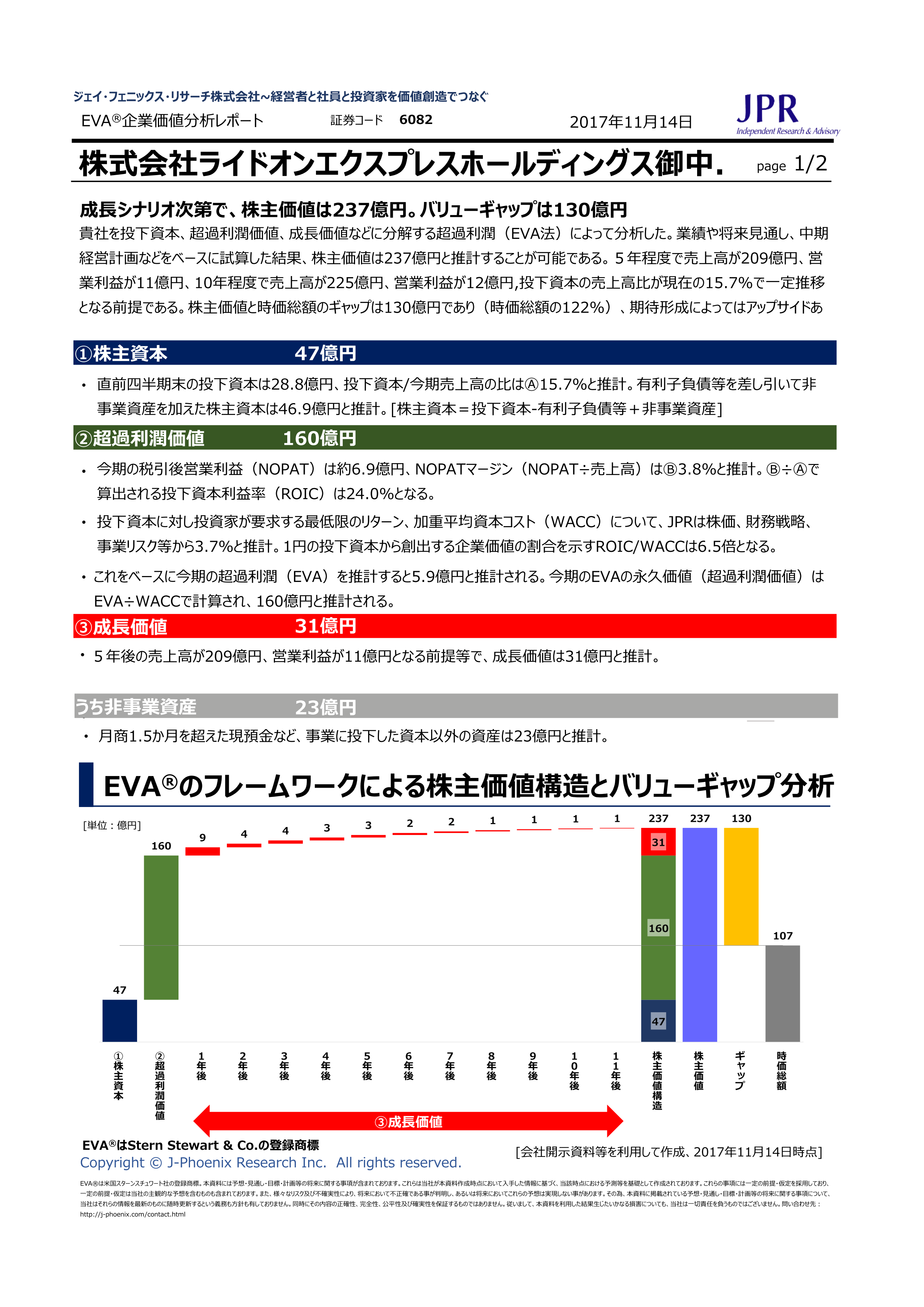

株式会社ライドオンエクスプレスホールディングを投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。

業績や将来見通し、中期 経営計画などをベースに試算した結果、株主価値は237億円と推計することが可能である。

5年程度で売上高が209億円、営業利益が11億円、10年程度で売上高が225億円、営業利益が12億円,投下資本の売上高比が現在の15.7%で一定推移 となる前提である。

株主価値と時価総額のギャップは130億円であり(時価総額の122%)、期待形成によってはアップサイドあり。

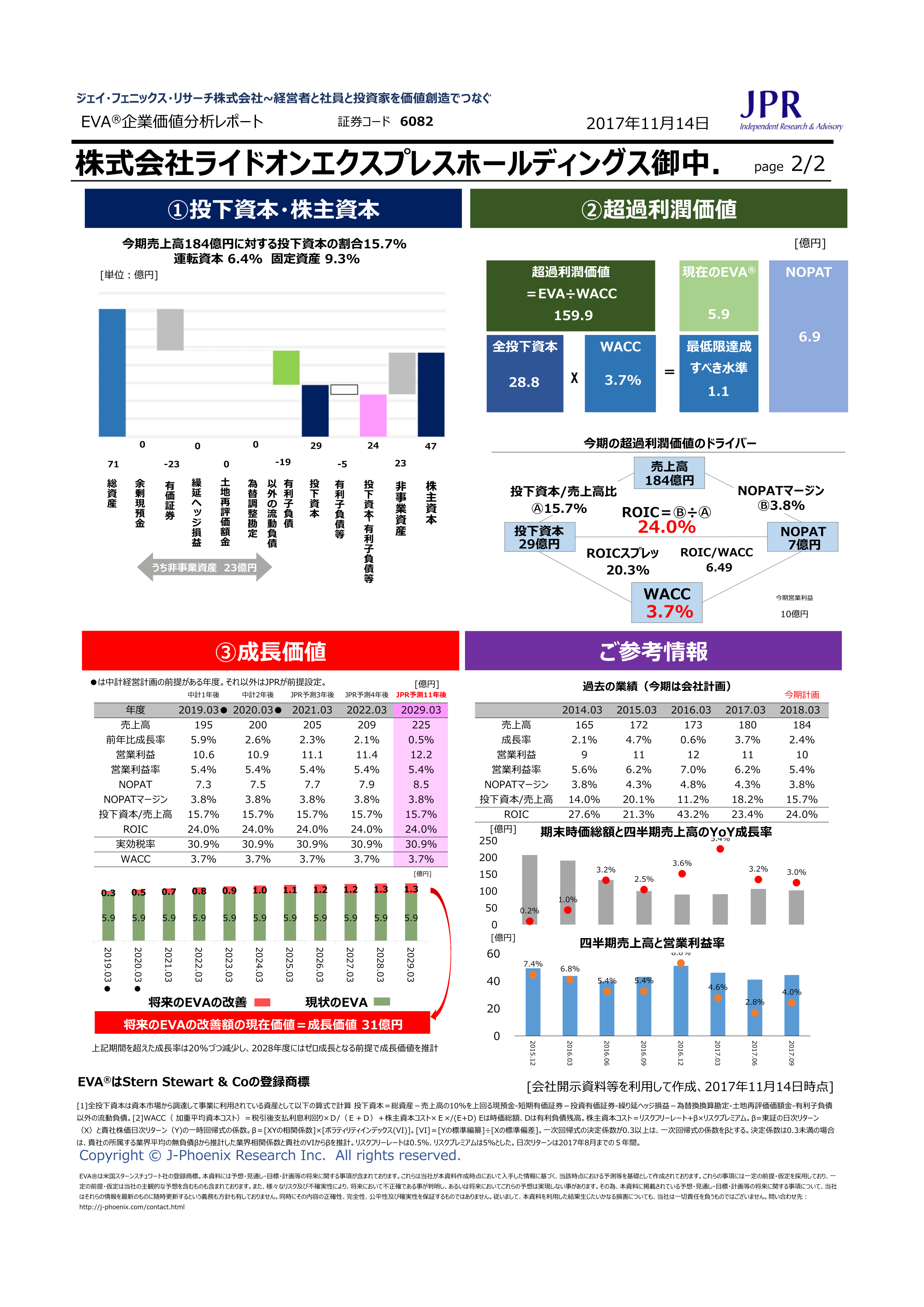

今期の税引後営業利益(NOPAT)は約6.9億円、NOPATマージン(NOPAT÷売上高)は3.8%と推計。投下資本をNOPATマージンで割り、算出されるROIC(投下資本利益率、Return on Invested Capital)は24.0%となる。

※ROICは事業活動のために投じた資金(投下資本)を使って、企業がどれだけ効率的に利益を生み出しているか表す数値で、日本全上場企業の平均のROICが6%程度ということを考えると、投下資本に対して、利益率がとても高いことがわかる。

投下資本に対し投資家が要求する最低限のリターン、加重平均資本コスト(WACC)について、JPRは株価、財務戦略、 事業リスク等から3.7%と推計。1円の投下資本から創出する企業価値の割合を示すROIC/WACCは6.5倍となる。

これをベースに今期の超過利潤(EVA)を推計すると5.9億円と推計される。

今期のEVAの永久価値(超過利潤価値)は EVA÷WACCで計算され、160億円と推計される。